Вклады в банках Дзержинского под высокий процент. Сделать вклад под высокий процент

Вклады в банках Дзержинского с высоким процентом, депозиты под высокий процент

Вклады под высокий процент в Дзержинском

Финансовый рынок, современные технологии, а также банковский сектор развиваются невероятными темпами. Так, сейчас вы можете решить с помощью банковских услуг практически любую финансовую задачу. Например, если у вас есть свободная сумма денег, то вы можете открыть вклад в банках Дзержинского с высоким процентом, и убить сразу двух зайцев: найти для своих сбережений надежное место хранения, а также получить дополнительный доход.

По всем актуальным депозитам основными условиям являются:

- сумма вклада;

- срок вклада;

- проценты.

Как только вы приступите к выбору вклада в банках Дзержинского под высокий процент, не спешите сразу же обращать внимание только на размер выплачиваемых процентов.

Ставки по депозитам, безусловно, очень сильно влияют на размер итогового дохода по вкладу под высокий процент в Дзержинском, но и сумма, и срок, и некоторые другие условия играют очень большую роль в расчете и выплате вознаграждения по депозиту.

Так, высокий процент по вкладам в рублях в Дзержинском нельзя рассматривать вне следующих важных параметров:

- размер процентной ставки;

- систему начисления процентов: срок начисления, наличие капитализации и т.п.;

- систему выплат: ежедневно, ежемесячно, только в конце срока, наличными, на карту и т.п.

Кроме этого, по вкладам для физических лиц при наличии самых высоких ставок по вкладам в Дзержинском в 2018 вы обязательно столкнетесь с некоторыми ограничениями:

- запрет на закрытие депозита раньше установленного срока;

- запрет на частичное снятие средств;

- ограничения по пополнению депозита.

Соответственно, если при выборе банка Дзержинского и депозитной программы вы будете руководствоваться только критерием самых высоких процентов по вкладам в банках, то в будущем столкнетесь с неприятными последствиями. Так, за нарушение вышеперечисленных ограничений банк в Дзержинском может снизить процентную ставку вплоть до минимальной.

Где самый высокий процент по вкладам в Дзержинском?

Чтобы найти депозит под высокие проценты в Дзержинском самостоятельно, придется найти и изучить большое количество информации.

Сделать это максимально быстро и просто вам поможет специальный калькулятор самых высоких процентов по вкладам а Дзержинском и выгодных депозитов, который вы найдете на этой странице:

- Введите ваши требования к депозитной программе.

- Нажмите на кнопку поиска.

- Система мгновенно покажет вам полный список подходящих вариантов с описанием всех условий.

После этого вы сможете взвешенно выбрать свой банк и программу, и открыть вклад в Дзержинском под высокий процент.

Дополнительная информация по вкладам в Дзержинском

dzerzhinskiy.bankiros.ru

Вклады в банках Крыловской с высоким процентом, депозиты под высокий процент

Вклады под высокий процент в Крыловской

Финансовый рынок, современные технологии, а также банковский сектор развиваются невероятными темпами. Так, сейчас вы можете решить с помощью банковских услуг практически любую финансовую задачу. Например, если у вас есть свободная сумма денег, то вы можете открыть вклад в банках Крыловской с высоким процентом, и убить сразу двух зайцев: найти для своих сбережений надежное место хранения, а также получить дополнительный доход.

По всем актуальным депозитам основными условиям являются:

- сумма вклада;

- срок вклада;

- проценты.

Как только вы приступите к выбору вклада в банках Крыловской под высокий процент, не спешите сразу же обращать внимание только на размер выплачиваемых процентов.

Ставки по депозитам, безусловно, очень сильно влияют на размер итогового дохода по вкладу под высокий процент в Крыловской, но и сумма, и срок, и некоторые другие условия играют очень большую роль в расчете и выплате вознаграждения по депозиту.

Так, высокий процент по вкладам в рублях в Крыловской нельзя рассматривать вне следующих важных параметров:

- размер процентной ставки;

- систему начисления процентов: срок начисления, наличие капитализации и т.п.;

- систему выплат: ежедневно, ежемесячно, только в конце срока, наличными, на карту и т.п.

Кроме этого, по вкладам для физических лиц при наличии самых высоких ставок по вкладам в Крыловской в 2018 вы обязательно столкнетесь с некоторыми ограничениями:

- запрет на закрытие депозита раньше установленного срока;

- запрет на частичное снятие средств;

- ограничения по пополнению депозита.

Соответственно, если при выборе банка Крыловской и депозитной программы вы будете руководствоваться только критерием самых высоких процентов по вкладам в банках, то в будущем столкнетесь с неприятными последствиями. Так, за нарушение вышеперечисленных ограничений банк в Крыловской может снизить процентную ставку вплоть до минимальной.

Где самый высокий процент по вкладам в Крыловской?

Чтобы найти депозит под высокие проценты в Крыловской самостоятельно, придется найти и изучить большое количество информации.

Сделать это максимально быстро и просто вам поможет специальный калькулятор самых высоких процентов по вкладам а Крыловской и выгодных депозитов, который вы найдете на этой странице:

- Введите ваши требования к депозитной программе.

- Нажмите на кнопку поиска.

- Система мгновенно покажет вам полный список подходящих вариантов с описанием всех условий.

После этого вы сможете взвешенно выбрать свой банк и программу, и открыть вклад в Крыловской под высокий процент.

Дополнительная информация по вкладам в Крыловской

krilovskaya.bankiros.ru

Вклады в банках с высоким процентом, депозиты под высокий процент

Современные банковские услуги предоставляют огромное количество разнообразных услуг, помогающих решить финансовые задачи и физическим лицам, и компаниям. Так, если у вас есть свои свободные сбережения, то вклады в банках с высоким процентом помогут не просто их сохранить, но и приумножить. За счет выплаты хорошего вознаграждения вы сможете получить постоянный источник дополнительного дохода.

Вклады под высокий процент в банках

Депозиты подразумевают определенную систему условий, на основании который банк будет хранить ваши средства. Основными параметрами любой депозитной программы являются:

- сумма вклада, которая определяет размер средств (в том числе минимальную границу), которые вы отдаете банку;

- срок вклада: в течении какого периода банк будет хранить ваши сбережения;

- проценты напрямую определяют размер выплачиваемого вам дохода.

Закономерно, что большинство клиентов банков при поиске своей депозитной программы сразу же обращают внимание на вклады в банках под высокий процент, иногда полностью игнорируя все остальные условия.

Меж тем, ставки по депозитам являются только одним из условий вклада, а не единственным и определяющим. Более того, даже по вкладам под высокий процент все условия всегда представляют собой взаимосвязанную систему параметров, которые только вместе влияют на итоговый уровень дохода.

Так, рассматривая высокий процент по вкладам в рублях, надо учитывать следующие условия:

- размер процентной ставки;

- систему начисления процентов: срок начисления, наличие капитализации и т.п.;

- систему выплат: ежедневно, ежемесячно, только в конце срока, наличными, на карту и т.п.

Кроме этого, по вкладам для физических лиц при наличии самых высоких ставок по вкладам в 2018 году обязательно будут предусмотрены определенные ограничения по операциям с размещенными средствами:

- запрет на закрытие депозита раньше установленного срока;

- запрет на частичное снятие средств;

- ограничения по пополнению депозита.

Именно поэтому при выборе своего банка и депозитной программы необходимо изучать все условия, а также ограничения, прописанные в договоре. Если вы будете руководствоваться только критерием самых высоких процентов по вкладам в банках России, то в будущем столкнетесь с неприятными сюрпризами.

Где самый высокий процент по вкладам?

Чтобы найти депозит под высокие проценты, надо собрать и изучить большое количество информации, все просчитать, проанализировать свои финансовые возможности и задачи.

Сделать это быстро и просто вам поможет специальный депозитный калькулятор самых высоких процентов по вкладам и выгодных депозитов, который вы найдете на этой странице:

- Введите ваши требования к депозитной программе.

- Нажмите на кнопку поиска.

- Система мгновенно покажет вам полный список подходящих вариантов с описанием всех условий.

После этого вы сможете взвешенно выбрать свой банк и программу, и открыть вклад под высокий процент.

Дополнительная информация по вкладам в России

Рублевые вклады под высокий процент - Советы и рекомендации вкладчикам

Для многих граждан, решивших не хранить дома накопленные средства, а пустить их в рост, очень важен вопрос – в какой валюте лучше всего сегодня открывать вклад в банке? Российский валютно-нефтяной рынок напоминает переменчивую весеннюю погоду – бросает то в жар, то в холод.

Понятно, что рубль не демонстрирует стабильности, а инфляция вопреки заверениям телевизионных аналитиков не думает снижаться, но при этом, хранить сбережения сегодня выгодно и безопасно именно в отечественных деньгах. Почему? Мы в этой статье ответим на этот вопрос, а заодно расскажем, где и как открывать рублевые вклады под высокий процент.

Почему – рубль?

Именно так. Именно – рубль, а не американские доллары или валюта ЕС. Причин доверять рублю не много, но они весьма существенные, назовем:

- На рублевом вкладе вы больше заработаете. Сегодня в банках Москвы самые щедрые предложения именно по рублевым вкладам. Ставка доходит до 13-13,5%, никакая валюта не принесет вам такой доход. Это действительно – вклады под высокий процент!

К тому же, если ваши сбережения собраны в рублях, менять их на евро или доллары довольно накладно – банк за это возьмет приличную комиссию, тоже самое будет и в обратном порядке. Не факт, что рост инвалют продолжится. По прогнозам рубль должен укрепиться надолго, а это — дополнительный плюс;

- Рублевые вклады имеют больший диапазон возможностей. Мало кто захочет, положив деньги под проценты в банк, забыть о них на год или два.

Как правило, вкладчики предпочитают активно пользоваться счетом – снимать проценты, пополнять вклад, они желают иметь возможность частичного снятия, да и капитализация делает вклад более прибыльным.

С рублями все это совершенно реально даже при краткосрочном вкладе. Разумеется, все перечисленные опции будут стоить определенного снижения процентов, но ставка все равно останется высокой, чего не скажешь о валютных вкладах, где от совсем небольшого дохода не останется и следа, если клиент захочет сделать свой счет функциональным;

- Выбор банков где лучше открыть вклад велик – достаточно запросить в интернете предложения.

Если подойти к поиску кредитной организации с умом, уделив время сбору информации, вы обязательно найдете надежный банк, в котором вклады в рублях дадут максимальный результат.

Как делаются вклады под высокий процент в банках, вы узнаете, прочитав эту статью.

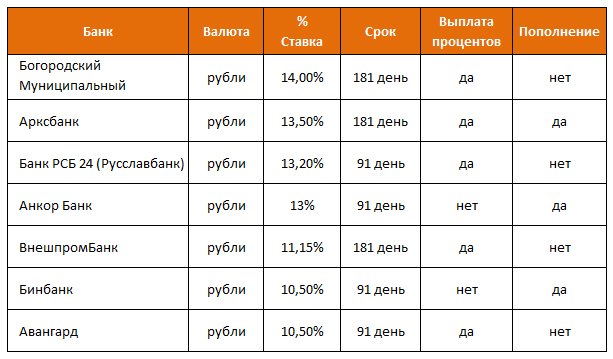

Чтобы наш рассказ проиллюстрировать наглядно, мы сделали небольшую подборку сегодняшних предложений по рублевым вкладам от разных банков, предлагаем ознакомиться:

По приведенной таблице можно составить впечатление о том, насколько выгоден вклад в рублях. Не случайно финансовый аналитик из Нью-Йорка Jeremy J. Martinez, характеризуя обстановку на российском рынке банковских услуг заявил: «К нашему сожалению, русские отдают предпочтение своей валюте, не желая связываться с дорожающими долларами и евро.

Такой подход не обещает нам радужных перспектив в обозримом будущем». И американец, безусловно, прав в своей оценке.

Риски вкладов

Развивающаяся система страхования банковских вкладов дает владельцам депозитов определенные гарантии возврата вложенных денег в случае неприятностей у банка. Сегодня все банки обязаны работать со страховкой.

Также следует учесть рекомендации специалистов, что рынок вкладов имеет устоявшуюся систему ценообразования, то есть, проценты по вкладам не берутся с потолка, а формируются с учетом многих факторов и те, кто предлагает запредельные ставки либо мошенники, либо находятся в скверном положении и остро нуждаются в привлеченных у населения деньгах.

Что делать, чтобы не потерять свои деньги?

Рекомендуем, прежде чем бежать с деньгами в понравившийся банк, собрать как можно больше информации о нем. Сделать это достаточно просто, поскольку, все важные для вкладчика сведения публикуются в интернете.

Например, узнать, не лишится ли лицензии банк в обозримом будущем, можно на сайте ЦБ РФ. Найти свежие предложения по вкладам, узнать о сезонных или праздничных акциях и получить советы специалистов вы сможете открыв страницы известного портала banki.ru или другого аналогичного ресурса. Подробно о том, какой банк выбрать для вклада, мы рассказывали в этом материале.

Главное, выбирая банк и вид вклада, учесть все возможные ситуации, которые могут с вами произойти, пока деньги будут лежать в банке.

Важно правильно понять, какие возможности счета вам действительно нужны, а какие – не очень, ведь от вашего решения будет зависеть выгодность вашего вклада.

menspassion.ru

Краткосрочный вклад под высокие проценты. Где самые выгодные условия?

Банковские депозиты являются способом сохранить свои деньги от пагубного влияния инфляции, а также от воров, которые могут забраться под подушку и украсть отложенную заначку.

И почти все хотят разместить свой вклад под высокие проценты, но как это сделать?

За разные выгоды банк готов и по-разному платить клиентам

Не секрет, что основной принцип функционирования банка - это зарабатывать больше денег, чем тратить. Основных путей банковского заработка существует два, это:

Если для РКО банку в принципе не нужны дополнительные финансовые ресурсы, то для того чтобы кредитовать, ему необходимо иметь денежные средства, которые выдаются клиентам.

Основным источником привлечения в бизнес денежных ресурсов являются депозиты. И даже несмотря на разные процентные ставки, они все схожи между собой, но, конечно, имеют небольшие отличия.

Процентная ставка по депозиту - способ привлечь клиентов

Для того чтобы привлечь максимальное количество денежных средств в кратчайший срок, банки предлагают клиентам разместить вклад под высокие проценты. И естественно, что основная масса людей будет выбирать именно те финансовые учреждения, которые устанавливают самые высокие ставки.

Ведь если за углом банк предлагает более выгодные условия, то почему бы не пойти туда для оформления вклада?

Финансовые консультанты могут, конечно, начать рассказывать о том, что не нужно смотреть на процентную ставку, а надо изучить рейтинг банка, его связи, надёжность и финансовую устойчивость, особенно если говорится про валютные вклады под высокий процент.

В этом есть своя доля правды и определённая часть лжи. По сути, такими словами они пытаются сыграть на вашем желании не остаться с носом и не потерять свои деньги.

Это, кстати, довольно-таки действенный способ, который позволяет некоторым банкам иметь широкую базу клиентов, не предлагая кому-либо из них разместить вклад под высокие проценты.

Самая высокая депозитная ставка

Честно говоря, ещё с 2009 года большинство людей научились не доверять свои деньги банкам, которые тогда «лопались» как пузыри. Но понемногу доверие к банкам восстанавливается, хотя и текущие скачки валюты заставляют беспокоиться. Но былые валютные вклады под высокий процент, конечно, уже не найти.

Если проанализировать рынок банковских услуг, то можно заметить определённые тенденции, которые плотно закрепились в Российской Федерации. Давайте рассмотрим их.

Конечно же, банк банку рознь, и все ведут свою персональную политику по депозитным программам, предлагая вклад под высокие проценты. Несмотря на возможные существенные отличия процентных ставок по депозитам, разница кредитных и депозитных условий в основном одинаковая.

То есть разница между усреднённой ставкой по депозитам и кредитам у большинства финансовых учреждений РФ находится на одном уровне.

Какие вклады лучше выбрать, чтобы получить максимальную выгоду?

К сожалению, текущие депозитные условия, даже банковские вклады под высокий процент, не позволяют реально заработать на своих деньгах. Особенно чётко это поняли клиенты банков, которые предпочли открыть вклады в рублях в надежде на более высокую ставку, чем по иностранной валюте.

Из-за того что рубль сильно упал по отношению к доллару, фактический капитал вкладчиков обесценился практически в два раза. Тем временем по окончании срока банковские вклады под высокий процент принесут не более 13% дохода. Это даже если не брать во внимание инфляцию. А те, кто смог прочувствовать риск и разместить вклад в долларах, наоборот, выиграли.

Сравнивая процентные ставки по вкладам, которые предлагают банки в РФ с уровнем европейских стран, можно увидеть, что за границей банки готовы платить за денежные ресурсы намного меньше. Соответственно, и размер кредитной премии также намного ниже, чем в условиях, которые предлагают на рынке российских финансовых услуг.

Критерии, на которые стоит обратить своё внимание при выборе вида депозитного счёта

Для того чтобы определиться, как максимально выгодно разместить деньги в банке, стоит учесть следующие моменты:

уровень процентной ставки;

срок вклада;

условия расторжения договора, обязанности сторон;

репутация финансового учреждения;

программы лояльности.

Разберёмся в них поподробнее.

Условия вклада не должны вводить в заблуждение

В поисках самой высокой процентной ставки легко стать жертвой мошенничества. Если уровень депозитного процента явно отличается от среднерыночных условий, то это сразу должно настораживать.

К примеру, это может означать, что банку критически не хватает наличных денег. Такая позиция может привести банковское учреждение к быстрому банкротству. Ведь повышая ставки на депозиты, автоматически нужно увеличивать комиссии и проценты по кредитам. А это уже грозит тем, что клиенты могут отвернуться от банка.

Ищите вклады под высокий процент на 6 месяцев? Ознакомьтесь со следующей информацией

Зачастую самые высокие ставки наблюдаются в депозитах, которые размещаются на 9-12 месяцев в национальной валюте. Кроме этого, важным фактором являются условия снятия процентов и тела депозита.

Если вы укажете банку информацию о том, что не будете снимать вклад досрочно, то сможете рассчитывать на предложения с более выгодными для себя условиями. Хотя существуют различные программы по быстрому привлечению денежной массы, если банку не хватает оборотных средств.

В таких случаях финансовые учреждения предлагают краткосрочные вклады под высокий процент со сроком размещения от 1 до 3 месяцев. Но на них труднее всего заработать. Это только так выглядит, что вам предлагают целых 15%, но это не за период действия договора (срок на который размещаются деньги), а за весь год. Так что, рассматривая краткосрочные вклады под высокий процент, предлагаемый уровень процентов делите на срок действия депозитного договора.

Также стоит отметить одну закономерность - чем больше банковское учреждение, тем меньшую депозитную ставку оно может себе позволить. Да, на улице можно увидеть, как какой-то неизвестный банк предлагает 15, 17, а то и 20% годовых.

Стоит ли верить что к вам вернутся ваши деньги? Очень велика вероятность того, что этот мелкий финансовый агент лопнет через 3-4 месяца, а ваши деньги окажутся у кого-то в кармане, но не у вас. Даже если вы захотите разместить вклады на месяц под высокий процент, вам никто не даст гарантию, что какая-нибудь подобная финансовая организация вернёт вам деньги.

На каком уровне сегодня находятся депозитные предложения?

Ставки могут менять ежедневно, так как они напрямую зависят от политики банка и операционной ситуации на рынке финансовых услуг.

Если вы сегодня же поедете по банкам, то в среднем вам предложат:

срочные вклады в рублях - от 6,0% до 10,0%;

за такие же депозиты, но в долларах США - не более 3%;

вклады с неограниченным сроком действия - не более 2%, если размещать в рублях и ещё ниже- в иностранной валюте.

Можно сравнить эти цифры со средним уровнем инфляции в России, который с начала 2015 года составил (по официальной версии) чуть более 10,5 процента. А если учесть тот факт, что курс рубля упал в два раза, то всё выглядит ещё хуже.

Таким образом, реально заработать не получится на любом виде вклада.

Читайте, что подписываете

Существует печальный факт, что из всех клиентов, договор читают не более 10%. Отличительной категорией являются юристы, которые тщательно вчитываются в каждое слово, пытаясь найти какие-нибудь подвохи.

Часто в договорах на вклады в рублях под высокий процент, так же как и в любых других, могут быть прописаны непрозрачные условия, которые бывают с подводными камнями. К примеру, вас заинтересовала высокая процентная ставка, которая на несколько пунктов выше, чем в других банках.

В договоре у такого банка может быть прописана оплата комиссии при размещении или снятии вклада. Либо могут быть указаны штрафные санкции за досрочное снятие или что-нибудь подобное.

fb.ru

Вклады и инвестиции под проценты

Вклады и инвестиции под высокий процент – реально ли это?

Разумеется. Вы можете хранить вклады под выгодные проценты в банке или и вовсе оформить инвестиции под максимальный процент в МФО. Даже сильнейшие игроки на финансовом рынке вынуждены стимулировать инвесторов делать денежные вклады, предлагая выгодные условия, высокий процент.

Ключевой вопрос для россиян сегодня: как сохранить деньги и как безопасно их приумножить? Большинство принимает решение забрать свои вклады и перенести их в более надежный банк или микрофинансовую организацию, что тоже очень выгодно - в связи с кризисом и приостановлением банками выдачи кредитов, МФО развиваются вопреки сложной ситуации на финансовом рынке. При этом как в банковском, так и в микрофинансовом секторе остаются только крупнейшие игроки, что позволяет легко найти лучшие предложения и быть спокойным за вклады и инвестиции под проценты, так как они застрахованы либо государством, либо надежной страховой компанией.

Онлайн вклады под проценты. Преимущества:

- оформление в режиме онлайн с помощью заявки на сайте;

- возможность оформлять как краткосрочные вклады, так и вклады на длительный срок;

- максимальный доход, так как оформляются вклады под высокий процент;

- возможность получения процентов ежемесячно или с иной частотой – количество предложений позволяет выбрать оптимальные условия;

- заявить о своем желании сделать вложение можно круглосуточно;

- вся процедура вложения производится очень быстро и просто: заявка – звонок специалиста для договоренностей и консультации – оформление договора и перевод в счет вложения;

- максимальный уровень оптимизации условий под потребности вкладчика.

На какие условия следует обратить внимание:

- надежность банка или микрофинансовой организации. Предпочтение следует отдавать лидерам того или иного рынка - крупнейшим банкам и МФО;

- процентная ставка. Вклады под высокие проценты – это реальность сегодня и все же ставка колеблется, ищите, сравнивайте и лишь тогда принимайте решение;

- подводные камни. Надо отдать должное кризису, как бы комично это ни звучало, но благодаря тому, что финансовый рынок пребывает не в лучшем положении, мало кто рискует замещать какую-либо информацию или скрывать с целью введения вкладчика в заблуждение. МФО и вовсе максимально прозрачны, особенно в свете принятых ЦБ мер по очищению микрофинансового рынка;

- срок вложения и возможность снятия, досрочного закрытия. Ситуация нестабильна, поэтому никто не может гарантировать, что даже выбрав самую надежную организацию, вы сами не столкнетесь с трудностями, которые вынудят вас снять деньги раньше положенного срока. Нужно выбрать те предложения, которые позволят вам получить проценты хотя бы по пониженной ставке, ведь есть и те, что подобного не подразумевают.

Кризис- это сложное время, но оно открывает и новые возможности. Оформлять вклады традиционно в банке или делать вклады под максимальный процент в МФО, решать вам. Главное - объективно оценить все предложения и выбрать лучшие и гарантирующие сохранность ваших собственных средств.

vkladrf.ru

Открыть вклад в банке под высокий процент

В современных условиях экономической и финансовой нестабильности сложно выбрать надёжный банк для инвестирования своих средств. Депозитной программой пользуются не только олигархи, но и обычные граждане, живущие на заработную плату и старающиеся каким-либо способом увеличить свои доходы. Банки предлагают своим инвесторам сотрудничество, в соответствии с условиями, в которых рублёвые вклады под высокий процент можно вложить по нескольким депозитным программам.

Что беспокоит вкладчика перед оформлением сотрудничества с банком

Основными вопросами, о которых задумываются граждане перед инвестированием своих средств, являются:

- в каком банке выгоднее открыть вклад;

- возможность банка вернуть деньги в случае наступления неблагоприятной полосы для финансового учреждения;

- размер процентных начислений на остаток средств на депозитном счету;

- где выгодней вклад под проценты;

- период, за который насчитываются проценты;

- возможность пользоваться деньгами, вложенными на депозитный счёт;

- будут ли начисляться проценты, если в установленном периоде сотрудничества произошёл факт снятия средств.

Рейтинг банков

Все волнующие вкладчика вопросы нужно задать сотрудникам банка, с которым планируется оформление договора. Ответы на них должны быть документально подтверждены соответствующими разделами в договоре. Не стоит доверять устным обещаниям специалистов, особенно если в соглашении отсутствует такая информация.

Критерии, на которые следует обращать внимания перед оформлением договора

Потенциальный инвестор, планируя вложить свои средства в банк, должен учитывать его надёжность, которая должна являться главным требованием при выборе финансового заведения. Для оценки этого параметра следует изучить критерии, на основании анализа которых можно оценить степень соответствия:

- кто является собственниками банка;

- адекватность банковского капитала;

- наличие и сумма резервов;

- операционная прибыль без учёта резервов;

- ликвидность заведения;

- внешние обязательства;

- история работы;

- репутация;

- размер процентных ставок;

- валюта, в которой можно осуществить вклад;

- срок соглашения, за который будет произведено начисление процентов;

- наличие рекламы;

- количество программ и возможность осуществления выбора.

Самый выгодный вклад в рублях можно осуществить в банк, который соответствует всем критериям надёжности.

Собственники банковского учреждения

Выяснив, кто является акционерами банков, можно понять, готовы ли они поддержать организацию в кризисной ситуации. Надёжными акционерами считаются:

- Европейские финансовые группы;

- Российские государственные банки.

Если владельцами банковского учреждения являются финансово-промышленные группы, то высока вероятность факта поддержки акционерами в трудной ситуации. Информацию об акционерах можно узнать на официальном сайте банка.

При решении сделать вклад в региональном банке, следует убедиться, что он входит в группу более сильных финансовых заведений.

Адекватность капитала

Критерии адекватности определяют уровень обеспеченности капиталом, обусловленный внешними и внутренними займами. Показатель рассчитывается посредством частного значений собственного капитала банка и общих пассивов. Вся информация должна быть доступной на официальных сайтах банков в разделе публикации отчётов о состоянии собственного капитала.

В надёжных заведениях критерий адекватности соответствует значению 0,11-0,15. Чем больше показатель, тем выше надёжность. Однако при сильно завышенных значениях, приближающихся к отметке 0,50, стоит задуматься о том, что представленные пользователям данные не отображают действительности.

Резервный фонд

Минимальное значение резервного фонда должно соответствовать 10 процентам, а оптимальная величина, гарантирующая сохранность инвестированных вкладчиками средств, находится на уровне до 19 процентов. Зарезервированные деньги используются банком для погашения убытков, обусловленных проблемными кредитами. Слишком низкий процент может свидетельствовать о скрытии банком информации о проблемах с кредиторами или о недостаточности размера капитала.

Операционная прибыль

Параметр характеризует способность банка зарабатывать для покрытия потерь по своим обязательствам. В идеале критерий должен соответствовать 5 процентам от общего размера активов, информацию о которых можно найти на официальном сайте банка в разделе публикации отчётов о финансовых результатах.

Ликвидность

Наличие свободных средств в активах обуславливает ликвидность финансового учреждения. Для этого следует на сайте банка найти информацию о денежных средствах и определить процент их содержания в общем количестве активов. При значении показателя меньше 5 процентов, стоит настороженно отнестись к инвестированию, поскольку данный банк не имеет в достаточном количестве свободных средств для проведения операций. Это может привести к невозможности выплаты депозита вкладчику в случае возникновения паники у инвесторов, которые одновременно попытаются снять собственные средства. 10-ти процентов свободных средств достаточно для того, чтобы вкладчики могли беспроблемно снять свои средства в случае небольшой паники.

Стоит учесть, что даже самый надёжный банк не сможет выплатить своим инвесторам средства, если они во время всеобщей паники попытаются в одно время снять деньги.

Обязательства учреждения

Чтобы проанализировать внешние и внутренние обязательства банка, следует на сайте, на котором отображается информация о развитии инфраструктуры фондового Российского рынка, найти раздел с данными о рассматриваемом финансовом учреждении.

Найдя в отчёте за последний квартал информацию об обязательствах эмитента, следует обратить внимание на разделы о непогашенных долговых обязательствах и о сроках их выплаты. Если надёжный банк с высокими процентами по вкладам выдерживает требования проведённого аналитического тестирования, но в период предполагаемого сотрудничества планируется проведение крупных операций по оплате своих обязательств, то лучше воздержаться от инвестирования в такое финансовое учреждение.

В качестве исключения можно рассматривать кредитные выплаты материнской корпорации, в которой находится финансовая организация.

Участие в программе страхования

В соответствии с законодательством, банк имеет право принимать вклады у населения только после регистрации в программе страховой защиты предмета инвестирования. Этот факт должен быть подтверждён соответствующей договорной документацией и свидетельством. Обязательное страхование денежных вкладов банком гарантирует их выплату из средств Фонда в случае банкротства банковского учреждения.

История работы банка

Перед тем как доверить свои деньги, следует досконально изучить историю функционирования банка за весь период его существования. При этом следует обращать внимание на факт выполнения им своих обязательств перед вкладчиками.

Особенно тщательно нужно изучить кризисный период. Если в сложные для себя времена, банки выдавали депозиты, несмотря на невыполнение обязательств другими финансовыми учреждениями, то это говорит о добропорядочном и ответственном отношении акционеров и менеджмента к выполнению своих обязательств. Стоит не сомневаться, что в следующий кризисный период, если он выпадет на время сотрудничества по поводу инвестирования средств, они поступят точно так же.

Размер процентных ставок

Выгодный процент по вкладам соответствует размеру процентной ставки среднерыночного значения. Если ставка превышена от этой величины на 4—8 процентов, то банк в настоящий момент привлекает клиентов с целью пополнения своего капитала, а будет ли он выплачивать обещанное весь договорной период — неизвестно. Такие ставки банку не выгодны.

Следует анализировать соотношение кредитных и депозитных ставок. Кредитные ставки всегда должны быть выше депозитных, поскольку в противном случае банк не получит прибыли.

На какой срок вложить деньги

Оптимальным временем сотрудничества с банком в области инвестирования считается 6-12 месяцев. В настоящий момент ставки на этот период более выгодные, чем на долгосрочные вклады.

Депозиты, оформленные на период от 18 месяцев, считаются долгосрочными. За них банк оплачивает меньшие проценты по причине своей неуверенности в завтрашнем дне, обусловленной снижением процентных ставок.

Что нужно делать, для того, чтобы обезопасить свои вклады

Чтобы определиться, в каком банке лучше открыть вклад, следует учесть возможность сотрудничества на правах инвестирования разных национальных валют и драгоценных металлов. Наиболее популярными считаются:

- рубль;

- доллар;

- евро;

- золото;

- платина.

Чтобы избежать возможных потерь, связанных с колебаниями котировок инструментов, которые являются торговыми на финансовых рынках, следует все свои средства вкладывать в разные программы банка, предполагающие инвестирование различных инвест инструментов.

Специалистами рекомендуется половину планируемых к инвестированию средств вложить на счёт в своей национальной валюте, поскольку высокий процент по вкладам в рублях обеспечит получение достойной прибыли

Следует отметить, что процентные ставки выше в рублёвом депозите. Однако инвестирование в иностранной валюте значительно снизит потери при девальвации рубля. При желании активировать депозит из драгоценных металлов следует учесть, что в соответствии с требованиями банков, вклад в таком инструменте возможен только в определённом процентном соотношении к общему размеру инвестирования.

Реклама и надёжность банка

Хорошие банковские программы не нуждаются в назойливой рекламе. Однако её наличие показывает заинтересованность финансового учреждения в клиентах, которыми могут быть предложены выгодные условия сотрудничества. Отсутствие рекламной деятельности свидетельствует о нежелании банка привлекать новых инвесторов, что может обусловить невыгодные проценты, долгое оформление и получение инвест. средств.

Не стоить доверять рекламной информации, особенно если она обещает несоизмеримые вклады под высокий процент, поскольку её основная цель заключается в привлечении клиентов. Посетив офис заведения, следует досконально ознакомиться с предлагаемыми условиями.

Выбор депозитной программы

Все депозитные программы подразделяются на три категории:

- Депозит, с авансовой выплатой процентов. Для него характерно снижение процентных ставок до 1 процента. При досрочном снятии средств из суммы депозита удерживаются уплаченные проценты и штрафные санкции.

- Депозит с ежемесячной или с ежеквартальной выплатой процентов считается наиболее популярной программой.

- Депозит с выплатой процентов в конце срока. Для этого банковского продукта характерны самые высокие проценты.

В соответствии с возможностью распоряжаться деньгами во время действия соглашения, депозиты подразделяются на:

- Классический, не предусматривающий возможность проведения операций по снятию и пополнению счёта во время периода действия договора.

- С возможность пополнения счёта в виде внесения дополнительных средств в качестве инвестирования, но с запретом на снятие.

- Депозит, который можно как пополнять, так и частично снимать.

Прежде чем выбирать банковский продукт, следует определить для себя цель, для которых он предназначен.

- Если необходимо открыть вклад в банке под высокий процент, то лучшим вариантом будет классический тип депозита.

- При необходимости иметь доступ к деньгам следует рассмотреть вариант программы, предлагающей опции пополнения и снятия.

- Если в настоящий момент у клиента недостаточная сумма инвестирования, но она планирует появиться в дальнейшем, то лучше выбрать продукт с возможность пополнения.

Для вкладчиков важно уметь правильно сделать свой выбор относительно финансового заведения для вложения своих средств. Многие банковские учреждения во главе с недобросовестными руководителями пользуются финансовой неграмотностью большинства граждан, обманывая их в условиях договорных соглашений, что значительно снижает процент получения прибыли, а в некоторых ситуациях может способствовать полной потери депозита.

znatokdeneg.ru