Как сохранить и приумножить капитал, избежав ошибок в инвестировании. Сохранить и приумножить

как считать, сохранять и приумножать. Личный опыт героев «ЖИ!»

Деньги – деликатная тема, о которой не принято говорить публично. Но мы предлагаем подойти к ней с практической стороны.

Давайте посмотрим, какие инструменты используют герои «Жить Интересно!» для достижения своих финансовых целей.

Контроль над финансовым положением начинается с учёта ежедневных расходов. Как распланировать бюджет на месяц и год, вести учёт тратам и доходам, и оставаться в плюсе?

Как научиться управлять деньгами

Ольга Нестерова использует таблицу Excel. Она считает, что инструмент второстепенен, главное – система.

Совершенно не важно, какое приложение вы выберете. Поверьте, задача слишком проста, чтобы сильно заморачиваться…

Шаблон https://yadi.sk/i/LQvXe7QvgefWS

Видеоинструкция по её составлению - https://youtu.be/Z4tbg5SVJZk

О финансовой грамотности и домике в Таиланде

Наталья Будилова, чтобы сохранить и приумножить доходы, также использует таблицу Exсel.

Каждый месяц в ней можно не только фиксировать свои реальные доходы и расходы, но и заранее планировать и то, и другое, наглядно видя предполагаемую остаточную сумму, которую можно использовать для достижения своих долгосрочных финансовых целей в текущий период. Ее самая главная ценность заключается в том, что на отдельной вкладке в ней можно в цифрах прописать свой генеральный финансовый план, хоть на 50 лет вперед.

Скачать таблицу с сайта http://fin108.ru

А что в кошельке у вас?

Татьяна Жданова делает то же самое в Google-таблицах.

Раньше я использовала различные приложения на телефоне, но, оказалось, мне удобнее всего работать в простой табличке Excel. А для совсем полного удобства и доступа к данным из любой точки мира, где есть Интернет, я стала использовать приложение Google-Таблицы. На то, чтоб записать в табличку свои дневные расходы, уходит всего пара минут.

Как я планирую семейный бюджет

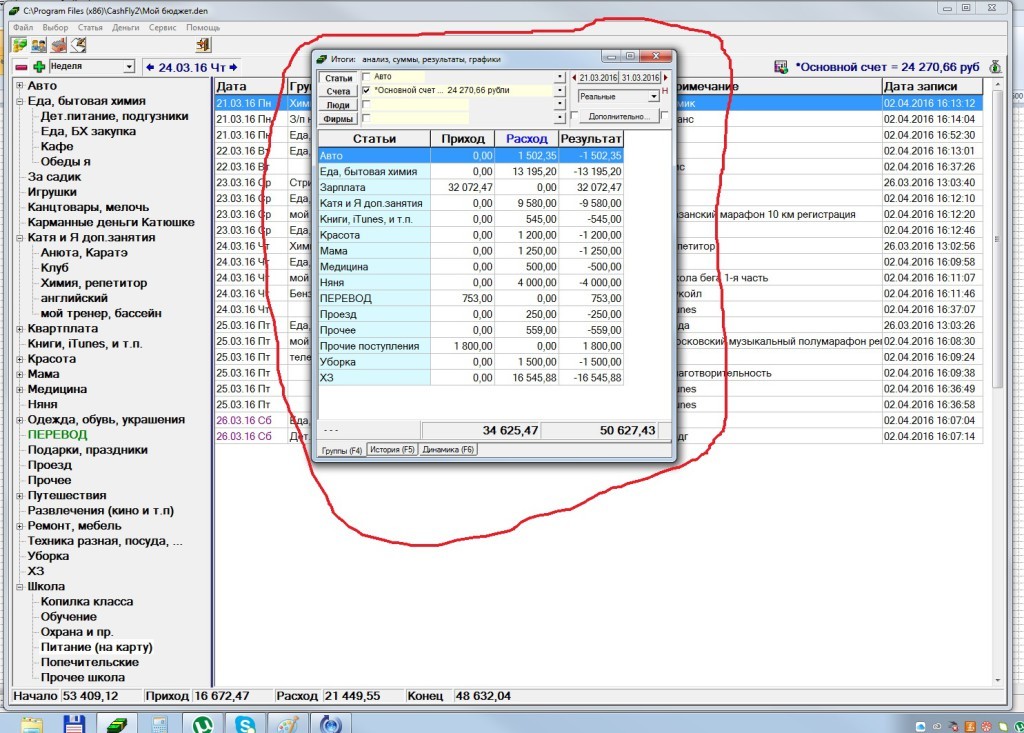

Елена Бродская ведет учет денег в приложении CashFly.

Необходимо ВСЕ свои расходы и доходы учитывать. Желательно делать это не в голове, и даже не в тетрадке. Есть множество программ в открытом доступе. Лично я пользуюсь CashFly. Она меня полностью устраивает. Есть возможность вести сразу несколько счетов. Делать перемещения между ними. Получать аналитику по любой статье за любой период времени. В общем, конфетка, а не программа :)

Классификатор статей расходов и доходов. Скачать: https://goo.gl/RxyWKs

Финансовые цели. Скачать: https://goo.gl/T78k5b

Итоги моей финансовой стодневки

Евгения Артемьева начала финансовую стодневку с покупки аккаунта на Дребеденьги.

В первый же месяц стало видно, что я живу не по средствам… Далеко не все, что я приобрела, было тем, в чем я по-настоящему нуждалась. При этом сделала первые накопления.

Деньги счет любят, или Как я приобретала и закрепляла полезные финансовые привычки

Мария Райдер приобретала и закрепляла полезные финансовые привычки при помощи приложения Деньги ОК 2.

Для учета ежедневных расходов я установила на телефон программу учета финансов. Знаю, что многие собирают чеки и вносят расходы в программу в конце дня или недели. У меня такой способ не работает. В кошелек с деньгами я положила яркую фиолетовую карточку и приучила себя каждый раз, когда вижу ее, вносить информацию о расходах в телефон. То есть всегда, когда я трачу деньги, я вижу фиолетовую карточку, вношу информацию в телефон и тем самым добиваюсь идеального учета расходов.

За что я полюбила Bullet Journal?

Ирина Хмелевская следит за финансами в Bullet Journal:

Мои планы по ежемесячным доходам и расходам, идеи по возможности получения дополнительных доходов — всё находится в этом разделе. Кроме того, здесь же находятся две страницы на каждый месяц — «Все мои доходы» и «Все мои расходы» по дням и категориям. Очень удобно и легко записывать и анализировать цифры!

Какие бланки есть в моем домашнем органайзере

Евгения Изотова отвела один из разделов своего домашнего органайзера для семейного бюджета. И разработала несколько бланков.

Да, есть всякие приложения и можно посчитать в экселе. Но мне нравится по старинке — записать всё на бумагу, а потом внимательно посчитать и проанализировать. Каждый вечер я трачу на запись доходов и расходов всего пару минут. А всё подсчитанное за месяц заношу в годовой бланк.

Бланк расходов на месяц. Скачать: http://optimiziruem.com/downloads/rashody-na-mesiac.pdf

Бланк расходов на год. Скачать: http://optimiziruem.com/downloads/rashody-na-god.pdf

Домашняя бухгалтерия — мой 14-летний опыт

Валентина Лель для домашней бухгалтерии уже 14 лет использует финансовый журнал - обычный гроссбух:

Когда мы купили компьютер, я естественно попробовала вести учёт в нём. Но, то лень включать, а потом забыли, куда и что потратили. То наоборот, включишь и вместо составления бюджета — сидишь в интернете или играешь в игрушки. А как-то комп накрыло…. После его восстановления перенесла данные в тетрадь и более не экспериментирую.

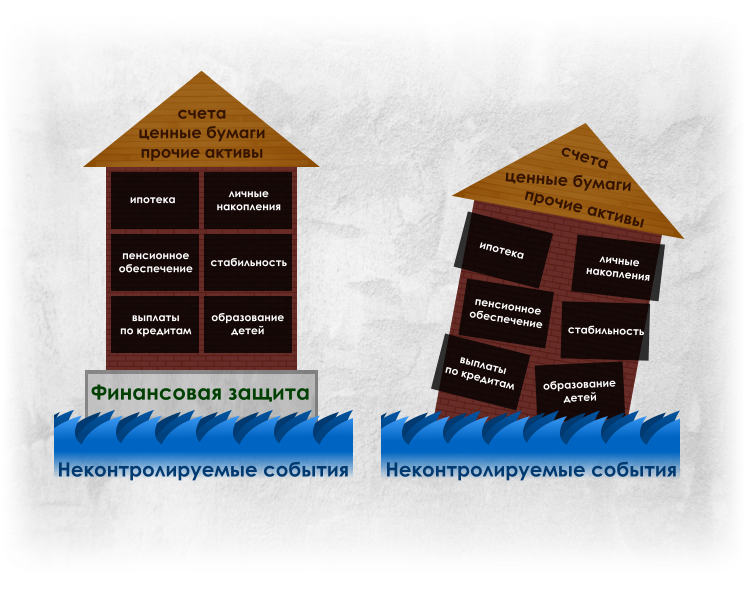

Первый шаг к взятию денег под контроль — это их учет. Второй шаг – это создание финансового плана.

Личный финансовый план

Ольга Нестерова рассказала, как составить личный финансовый план и обеспечить себе финансовую защиту.

Такой план вы можете составить со специалистом. Хотя эти расчеты не представляют из себя ничего сложного, но без практики и навыков новичкам его составить сложно.

Видеоинструкция по составлению финансового плана: https://youtu.be/ltHD-apnqwc

Привет, финансовая эрекция!

Сергей Трям описал свой путь от долгов к сбережениям в семи главах проекта «Привет, финансовая эрекция!». Один из инструментов, который помог ему в этом.

Вот вам способ – физически вычеркивать суммы из графика с долгами. Если проблема — один, но большой долг, можно разделить его на условные части. Пусть они будут не очень крупными, чтобы можно было прослеживать своё позитивное движение. Так я получаю возможность визуально наблюдать за прогрессом.

А какие инструменты для учета и планирования своих личных финансов используете вы? Поделитесь в комментариях. Ваш опыт может оказаться полезен другим.

Саморазвитие #BulletJournal #деньги #Приложения

interesno.co

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

Добавить

Добавить- Читаю

- Хочу прочитать

- Прочитал

Оцените книгу

Скачать книгу

652 скачивания

Читать онлайн

О книге "Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями"

Наша жизнь сегодня невероятно изменчива и нестабильна. В ней кроется масса возможностей и еще больше рисков. вопрос о том, как обеспечить достойное будущее себе и своим близким, сохранив и приумножив свои сбережения, волнует каждого из нас. Однако как не растеряться в сложнейшем мире финансов, как сделать действительно грамотные и эффективные шаги? Автор книги – простым и понятным языком, без избытка формул и математических расчетов – рассказывает о том, что делать начинающему инвестору: какие активы выбрать, как ими распорядиться, какими сервисами для этого воспользоваться. Книга насыщена полезными практическими советами и содержит внятный поэтапный план для тех, кто решил научиться управлять своими деньгами с выгодой для себя.

Произведение относится к жанру Экономика. Бизнес. Право. Оно было опубликовано в 2012 году издательством Альпина Паблишер. На нашем сайте можно скачать книгу "Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями" в формате fb2, rtf, epub, pdf, txt или читать онлайн. Рейтинг книги составляет 4.5 из 5. Здесь так же можно перед прочтением обратиться к отзывам читателей, уже знакомых с книгой, и узнать их мнение. В интернет-магазине нашего партнера вы можете купить и прочитать книгу в бумажном варианте.

Мнение читателей

Весьма полезная книга, написана грамотно и, что важно, очень просто и понятно

5/5Olga Istomina

Книгу покупали для дочери 2,4 года,очень много текста,мало картинок

3/5зыкова оксана

Отзывы читателей

Подборки книг

Похожие книги

Информация обновлена: 21.02.2017

avidreaders.ru

Сохранить и приумножить | Бизнес

Юлия Никишина

Мы все время обсуждаем, что читать, а что не читать, что полезно, а что не очень, но гораздо реже задумываемся о том, как мы сохраняем полученные с таким трудом знания. Думаю, что всех нас сегодня можно разделить на 3 категории: 1 категория – люди, которые не читают книги вообще. Или читают детективы. О них говорить не будем, это их право, но данная тема будет для них бесполезна (хотя, кто знает, надо же запоминать, что ты читал, чтобы не повторяться). 2 категория – люди, которые читают, много или мало, неважно. Прочитали книгу, пару дней еще что-то вспоминали, ввернули какую-нибудь умную фразу в разговоре с друзьями и собственно все. Забыли. Иногда даже забыли, что читали. 3 категория – люди, которые читают и затем каким-то образом пытаются сохранить свои знания, назовем это условно «конспектированием». Среди них найдутся и те, кто делают это в формате обычной или электронной домашней библиотеки или в тех социальных книжных сетях, которые продолжают на волнах Рунета бороться за внимание пользователей-книголюбов. Поговорим более подробно о том, как же делают это люди категории 3.

Откровенно говоря, задуматься о конспектировании книг впервые меня заставили отнюдь не воспоминания о студенческих временах, а Даниил Гранин в своем произведении «Эта странная жизнь» (рекомендую всем, спасибо г-ну Архангельскому, он буквально провоцирует прочесть его [произведение] на страницах своей книги «Тайм-драйв. Как успевать жить и работать»).

Главный герой – ученый Александр Любищев — более пятидесяти лет вел хронометраж, планировал свою работу, сам для себя писал отчеты по использованию времени, которые иногда рассылал друзьям. Архив Любищева еще при жизни хозяина поражал всех, кто видел эти пронумерованные, переплетенные тома. Десятки томов, сотни. Научная переписка, деловая, конспекты по биологии, математике, социологии, дневники, статьи, рукописи, записные книжки, заметки, научные отчеты, фотографии, комментарии к прочитанным книгам .

«…Я сходен с гоголевским Акакием Акакиевичем, для которого переписка бумаг доставляла удовольствие… Конспектирование серьезных вещей я делаю очень тщательно, даже теперь я трачу на это очень много времени. У меня накопился огромный архив. При этом для наиболее важных работ я пишу конспект, а затем критический разбор… В моей молодости мой метод работы приводил к некоторой отсталости, так как я успевал прочитывать меньше книг, чем мои товарищи, работавшие с книгой более поверхностно. Но при поверхностной работе многое интересное не усваивается и прочтенное быстро забывается. При моей же форме работы о книге остается вполне отчетливое, стойкое впечатление. Поэтому с годами мой арсенал становится гораздо богаче арсенала моих товарищей».

Думаю, что Любищев бы сильно удивился, увидев, до чего дошел прогресс, и какие средства для ведения архивов и хранения информации о прочитанных книгах предлагает современный мир. Я уже не говорю о том, что можно просто создать каталог конспектов на персональном компьютере, где всегда с достойной скоростью найти любую информацию. Существуют и специальные средства, например, различные программы для ведения домашней библиотеки. В основном, они представляют собой простой каталогизатор, который помогает вам систематизировать и приводить в порядок домашнее книжное «хранилище». Но там же при желании можно хранить и конспекты прочитанных книг. Другой, находящийся на пике популярности способ, – ведение «книжной полки» с рецензиями и рекомендациями в социальных книжных сетях (да и не только в книжных), которые очень активно продолжают набирать обороты. Так, за последнее время, к существующим не первый год, таким как портал ИМХОнет, добавились вновь открывшиеся Моя библиотека, БлогБастер, X-libris, Livelib, Книгу в руки и др. Основной акцент в таких проектах сделан на рекомендательные сервисы, и вместе с тем они дают возможность «вести учет» своей книжной полки, рецензировать книги и при желании конспектировать их.

Так что же может дать нам конспектирование книг?Во-первых, решение проблемы «в одно ухо влетело, из другого вылетело». Конспект уже при самом его составлении позволяет лучше запомнить материал, а впоследствии просмотр 2-3 страниц конспекта (при качественном его составлении) позволит восстановить в голове информацию о прочитанных 200-300 страницах. Во-вторых, конспектирование заставляет проанализировать и, в конце концов, понять материал. Бывает так, что прочли страницу и поймали себя на мыслях о совсем посторонних вещах. Конспектирование, действительно, дисциплинирует в таких вопросах. А бывает, что у автора слишком сложные мысли, или они неструктурированны… Возникает желание разложить эти мысли по полочкам, чтобы в них не плутать, а четко и ясно понимать, что из чего следует. Это все хорошо. Но как сделать хороший конспект – большой вопрос. Систематическая, логическая связная запись, объединяющая план, тезисы, выписки или, по крайней мере, два из этих типов записи, — вот что такое конспект. Следовательно, одновременно он должен содержать: планы, тезисы и выписки, или планы и тезисы, или тезисы и выписки, или планы и выписки. В совершенствовании навыков написания конспектов (и не только) может помочь книга Барбары Минто «Золотые правила Гарварда и McKinsey», рассказывающая о принципе пирамиды в мышлении, деловом письме и устных выступлениях. Во всяком случае, мне она помогла. Потратив определенное время в поисках наилучшего инструмента конспектирования прочитанная книг (в дополнение к собственной голове), я все же остановилась на интеллектуальных картах (Mind Maps). Оказалось, что кроме мыслей и идей из книг с помощью них можно отлично делать структуру презентаций, создавать план дел, вести протоколы совещаний, а также формировать все возможные структуры мыслей. Карты открыли для меня целый мир, но сейчас не об этом.

Карты помогли мне по-новому взглянуть на идею конспектирования книг. И это, действительно, не только новый и эффективный, но и очень красивый взгляд. Посмотрите, например, как выглядит карта на статью Арханегельского о тайм-менеджменте. На мой взгляд, такие карты не только могут помочь в нелегком деле управления своими знаниями (в том числе, и книжными), более того, их создание является не больше-не меньше настоящим актом творчества. А как управляете знаниями, полученными из книг, вы? Есть идеи? Поделитесь. Было бы интересно. Со своей стороны, обещаю в ближайшее время освоить сей интересный инструмент [Mind Map] до конца и выложить карты по самым интересным нашим книгам на сайте (первые на очереди мои любимые книги – Бизнес в стиле фанк, Обретая я, От хорошего к великому). По пятницам не обещаю (все-таки это более хлопотное дело, чем убивать священных коров), но через пятницу точно.

P.S. В январе 2009 в издательстве запланирован выход книги про интеллект-карты как способ решения бизнес-задач. Так что ждем с нетерпением. А вот и еще несколько карт:

biz.mann-ivanov-ferber.ru

Как сохранить и приумножить капитал, избежав ошибок в инвестировании

Приветствую уважаемые читатели! Сегодня я вновь рассмотрю очень важную тему, которая актуальна как для новичков так и, как ни странно, для опытных инвесторов. Как сохранить капитал, чтобы он работал на нас, приумножался и радовал стабильным доходом?

Ошибки в инвестировании — это несоблюдение тех самых основополагающих правил , о которых я писал в этой статье. Они являются главной причиной, по которой люди теряют свой капитал. Особенно это касается тех, кто только становится на путь инвестора и не перенимает накопленный опыт.

Как правило, это заканчивается существенными убытками и как следствие — полной потерей интереса к данной деятельности. Успех в инвестировании напрямую зависит от наличия и применения на практике, как минимум, основных правил, о которых мы поговорим ниже.

Как правило, это заканчивается существенными убытками и как следствие — полной потерей интереса к данной деятельности. Успех в инвестировании напрямую зависит от наличия и применения на практике, как минимум, основных правил, о которых мы поговорим ниже.

Каждый, кто не готов или не хочет постоянно обучаться и развиваться, рано или поздно будет сильно разочарован в результатах. Таким людям хочется сразу посоветовать заняться чем-то другим.

Итак,

Ошибки в инвестировании

Как правило, многие инвесторы на первых порах допускают одни и те же ошибки:

- Погоня за сверхприбылью: самая частая ошибка. Вступив на путь инвестора, многие ждут от этого шага значительно большего, чем стоит ожидать, не учитывая многих внутренних и внешних факторов. Выглядит это примерно так: человек без разбора ввязывается в один или несколько сомнительных проектов, по чьей-то не сомнительной рекомендации, или наткнувшись на заманчивое предложение где-то в сети. Не стоит торопиться. Интернет позволяет найти массу отзывов и информации о многих компаниях, проектах и даже людях. Изучите, проанализируйте, проверьте.

- Диверсификация, которую никто и никогда не отменит. Грабля, на которую, как я считаю, встает минимум 90% новичков. Я не исключение, к сожалению, или к счастью :) Рекомендуется вкладывать средства в 3, 5 или даже 10 проектов для максимальной диверсификации и снижения рисков. И конечно не без разбора, а в хорошо изученные и проанализированные проекты. Убытки одних проектов, в таком случае, могут быть компенсированы прибылью других.

- Паника. Будь то новичок или опытный гуру инвестирования, каждый человек подвержен эмоциям. Но, необходимо приложить все усилия, а с опытом и при должном подходе, постоянном обучении — это совсем не трудно, эмоции нужно подавлять. Все дело в том, что рынок подвержен колебаниям. И это нормально. Ситуация постоянно меняется и у каждой компании бывают падения и взлеты. В конце концов, для этого мы и проводим диверсификацию. Да и зачастую, необходимо просто подождать и не совершить тех действий, которые совершают другие под воздействием массовой паники. В такие моменты нужно просто провести холодный анализ ситуации, отбросив все эмоции.

- Заемные средства. Алчность и жажда наживы порой играют злую шутку с инвесторами. Вкладывая заемные или кредитные средства, мы рискуем потерять не только свои сбережения, но и остаться в долгу перед кредитором. Не стоит этого делать без тщательного анализа и диверсификации.

Что касается меня, то наряду с малодоходными инструментами, такими как, инвестирование в драгоценные металлы, в ПАММ-счета и др., я постоянно рассматриваю довольно рискованные, но высокодоходные инструменты — хайпы. Учитывая соотношение доходности и риска – они, при должном подходе, являются довольно прибыльным направлением.

Также, работа с хорошей и надежной сетевой компанией — отличная возможность получить стабильный пассивный поток дополнительных денежных средств.

Но, в рамках диверсификации, никогда не забываю и о вложении средств в такие, далеко не прибыльные инструменты, как депозит в банке. Это, конечно, относительно безопасный способ вложения средств, но способом заработка его назвать ну никак нельзя. Способ сохранения сбережений – да. И то – с натяжкой благодаря инфляции.

Практически невозможно избежать тех или иных ошибок при инвестировании, особенно делая первые шаги в этом направлении. Но самые основные вышеописанные — вполне можно обойти, а именно они являются самыми разрушительными. Соблюдая простые правила, шансы получения высокого и стабильного дохода увеличиваются в разы.

Если статья Вам понравилась — буду признателен, если поделитесь ей в социальной сети, нажав на одну из соответствующих кнопочек ниже. А также подписывайтесь на обновления блога. Дальше будет интереснее и полезнее.

investbro.ru

Научный способ сохранить и приумножить любовь

Психолог Артур Арон доказал, что «проводить больше времени вместе», как советует большинство психологов, практически бесполезно. Вместо этого он нашел другой способ, революционный и безотказный. О нем-то мы сейчас и поговорим.

Артур Арон, американский психолог, известен не только 36 вопросами, с помощью которых можно влюбиться в незнакомца и влюбить его в себя. Настоящий ученый, он исследует психологический феномен любви. Опыт про «влюбиться за 36 вопросов» был поставлен лет двадцать назад и до сих пор поражает воображение. Но влюбиться, в конце концов, дело нехитрое, по-настоящему интересно то, как можно сохранить чувство, пронести его через десятилетия совместной жизни, стирки, детей, животных, кризисов и болезней.

У Арта Арона и на этот вопрос есть очень интересный ответ, интуитивно кажущийся предельно верным.

Расширение личности: основной инстинкт

Арон придерживается теории постоянного расширения личности. Это означает, что наша личность все время хочет увеличиваться в размерах, поглощая новые знания, впечатления и опыты. Эдакий «кадавр, неудовлетворенный интеллектуально». И прекрасным способом расширения личности становится роман или влюбленность. Личность бешено расширяется за счет партнера — новые запахи, новые ощущения, новые знания, друзья и даже родственники.

Причем это, разумеется, обоюдный процесс, личность партнера тоже расширяется. Вот, кстати, одна из причин, почему расставание переживается так тяжело — вместо расширения личности происходит сокращение, компрессия, мы становимся «меньше», а это дико травматичный процесс для психики.

Эта же теория объясняет спад во взаимном удовлетворении партнеров в длинных отношениях. Первый удивительный период взаимного расширения, когда люди хихикают вместе до утра, делятся навыками, секретами и посткоитальными сигаретками, уже прошел (обычно это занимает от шести месяцев до двух лет). А потом уже пара знает друг о друге все, и расширение прекращается.

В некоторых случаях помогает завести детей — это тоже способствует расширению сознания. Дети все время растут, все время меняются, открывают мир для себя — и мы делаем это вместе с ними. Но для большинства пар постоянного совместного восхищения отпрысками недостаточно.

Человечные эксперименты

Это все выглядит пока что как банальность от Капитана Очевидность, но это не так. Арон с коллегами провел несколько очень интересных экспериментов, касающихся длительных отношений. Он взял 53 женатые пары среднего возраста и убедил их десять недель следовать его указаниям, тратя по полтора часа в неделю на определенные занятия.

Треть этих пар должна была выбрать активный отдых, качественно новый для себя досуг: лыжи, походы, танцы, концерты. Вторая группа должна была заниматься «приятными», но более спокойными вещами: кино, рестораны, ходить в гости к друзьям. Третья группа была контрольной и не делала ничего.

Выяснилось, что уровень удовлетворения браком был гораздо выше у тех, кто занимались восхитительными и удивительными видами активного отдыха.

Более точный и тщательно контролируемый эксперимент был поставлен в лаборатории. Половину пар заставили заниматься чем-то обычным – домашними делами, к примеру. Вторую половину заставили заниматься странной и дико азартной штукой, а именно: их привязали друг к другу за щиколотки и запястья и заставили вместе ползти, преодолевая препятствия и толкая головами небольшую и не очень тяжелую бочку.

Делать это нужно было на время, причем экспериментаторы изначально сжульничали и сделали так, что два раза пара не могла уложиться в заданные сроки, а на третий раз смогла едва-едва. Дальше уже стандартными тестами замеряли уровень удовлетворения отношениями, и всегда оказывалось, что у тех, кто толкал головой бочку он был намного выше, чем у тех, кто вместе, допустим, чистил картошку.

Нет смысла вместе чистить картошку

Главное, к чему приводит нас эта теория — советы семейных психологов проводить больше времени вместе и вместе заниматься домашним хозяйством — полная чепуха. «Если отношения не дают возможности для расширения личности, нахождение партнёров рядом отношениям может только повредить». Иначе говоря, зачем проводить больше времени вместе, если это время посвящено просмотру одних и тех же сериальчиков и одной и той же уборке?

Доктор Арон рекомендует избегать рутины. Понятно, что не все пары смогут вместе восходить на Эверест или сплавляться по горным речкам. Но во всяком случае, ужинать надо ходить в каждый раз разный ресторан, а не всегда в один и тот же. И неважно, что ваш любимый ресторан — хороший, а все остальные — как обычно. Надо пытаться каждые выходные пробовать новые хобби, делать разные вещи, и делать это вместе

Источник: pics.ru

mirkrasoty.life

Сохранить и приумножить

Перед вами обыкновенная игральная кость – кубик с шестью гранями, на каждой – от 1 до 6 очков. Какова вероятность, что выпадет, скажем, 6? Правильно – одна шестая. Каков риск, что 6 не выпадет? Пять шестых, разумеется.

В финансах все, конечно, гораздо сложнее – не зря же по всему миру финансовые компании и банки нанимают лучших выпускников математических факультетов. Но основной принцип инвестиций всегда один: чем выше риск, тем больше доход. А чем ниже риск, тем доход, соответственно, меньше.

Конечно, есть такое понятие – «безрисковые инвестиции». Оно обычно относится к вложениям в государственные обязательства в национальной валюте. Но и это условность – иногда и государства отказываются платить по своим долгам (дефолт).

Все остальные заемщики – даже самые надежные – как правило, вынуждены платить так называемую премию за риск. Инвесторы ожидают, что процент по их долговым обязательствам будет выше, чем по государственным облигациям.

Инвесторы ожидают, что процент по их долговым обязательствам будет выше, чем по государственным облигациям Риски могут быть очень разными. Скажем, банки сильно зависят от ситуации в экономике, нефтяные компании – от цен на мировом рынке, розничная торговля – от доходов населения.

Второй важный принцип инвестирования – диверсификация. Проще говоря, не надо «складывать все яйца в одну корзину». Профессиональные инвесторы почти никогда не делают ставку на что-то одно. Они формируют портфель из финансовых инструментов с разным уровнем и типом риска: если что-то пошло не так в одном месте, можно будет выиграть в другом.

Третий принцип – поддержание ликвидности. В какой-то момент вам могут срочно понадобиться деньги: то ли на неотложные житейские нужды, то ли на удачную покупку. Это значит, что какая-то сумма должна быть всегда доступна. И банковский депозит с возможностью частичного снятия денег или накопительный счет в этом смысле более подходят, чем, например, ПИФ.

В любом случае, рисковать можно только тем, что хоть и обидно, но не страшно потерять. Не стоит даже задумываться о вложениях на фондовом рынке пока не сформированы крайне консервативные, безрисковые сбережения «на черный день» и важные жизненные цели.

xn--80aaeza4ab6aw2b2b.xn--p1ai

Как сохранить и приумножить свои сбережения

Вывод: Товарное инвестирование на сегодняшний день является рискованным предприятием. Весьма сомнительно, что с его помощью вы сможете защитить и сберечь капитал.

Облигации Во все времена трейдеры считали эти ценные бумаги тихой гаванью. Они действительно защищают капитал от инфляционных процессов (речь идет о гособлигациях). В этом и состоит их главная цель – защита капитала от инфляции. Но сегодня мир потрясли долговые кризисы, и правительства целых государств не имеют возможности погасить свою задолженность по облигациям. Это, в свою очередь, может привести к падению стоимости этих ценных бумаг. Облигации привлекают тех людей, которые рассчитывают получать пускай и небольшой, но постоянный и стабильный доход, а также готовы держать их в своем инвестиционном портфеле до погашения. В случае вынужденной продажи до истечения срока погашения есть большой риск потери части капитала из-за падения стоимости облигаций. Вывод: Данные ценные бумаги представляют собой хорошую защиту инвестиционного капитала до их погашения. Если планируется продажа раньше срока, есть риск падения цен.

Недвижимое имущество Довольно простой и привлекательный инструмент инвестирования. Его громадное преимущество заключается в возможности получения инвестором постоянного рентного дохода. Но главным недостатком актива считается его низкая ликвидность. Если инвестору в срочном порядке понадобятся деньги, то быстро продать недвижимость будет очень нелегко. При всей видимой привлекательности многие аналитики рекомендуют воздержаться от инвестирования всего капитала в недвижимость. Вывод: Надежный инструмент с точки зрения получения постоянной рентной прибыли. Низкая ликвидность налагает ограничения на инвестирование всего капитала. Рекомендуется разместить в ней лишь часть своих средств.

Валюты Если вы предпочитаете хранить свои сбережения только в одной валюте, следует задуматься над тем, чтобы диверсифицировать свой денежный портфель. Одна валюта, какой бы стабильной на первый взгляд она ни была, всегда несет в себе риски. Многие трейдеры в условиях текущей действительности рекомендуют обратить свой взор на такие «малоизвестные» валюты, как китайский юань или швейцарский франк. Не стоит торопиться с выводами и срочным образом переводить свои сбережения во франки или юани. Достаточно помнить один небольшой факт: за период август-октябрь 2011 года швейцарский франк девальвировал по отношению к американскому доллару на 20%. Если в начале указанного периода его стоимость была 1,43 доллара, то уже к концу октября она упала до 1,07.

Вывод: Чтобы защитить сбережения, достаточно сформировать корзину из набора 2-3 валют. Такой подход обезопасит капитал от курсовых колебаний.

Акции Возможно, кому-то покажется следующее утверждение парадоксальным, но многие эксперты считают акции пускай и не совсем тихой, но лучшей на сегодняшний день гаванью для защиты инвестиционного капитала. Их рекомендации сводятся к инвестированию в бизнес. Самым прекрасным вариантом будет распределение инвестиций между несколькими бизнесами. И не в одной, а в нескольких странах. Иными словами – доверить свой капитал фондам акций.

Исторически сложилась ситуация, когда рост цены на этот вид ценных бумаг опережает инфляцию в два раза. Акции являются представителями реальных бизнесов, которые генерируют неплохие доходы, о чем свидетельствуют квартальные отчеты за прошедшие два года. И это не виртуальные явления, как многие себе представляют, а вполне реальные вещи. Например, монитор, с которого вы читаете данный текст, был куплен в магазине компьютерной техники за «живые» деньги. Тем самым вы увеличили доход производителя и сделали посильный вклад в рост фондового рынка. И все, что находится у вас в руках, в холодильнике, техника в комнате – это отражение фондового рынка. Если кто-то верит в скорую смерть фондового рынка, то деньге ему не понадобятся вообще. Единственным дополнительным условием инвестирования в акции является использование усредненной стратегии. Она подразумевает регулярное и планомерное инвестирование в акции.

Вывод: Для дисциплинированных инвесторов акции послужат лучшим инструментом сбережения капитала. В заключение необходимо остановиться на действенных инструментах защиты инвестиционных накоплений.

Для инвесторов, которые ориентируются на гарантии:

- Депозиты банков.

- Облигации.

Для неэмоциональных инвесторов, которые готовы к рыночным колебаниям:

- Большое количество бизнесов в виде акций и фондов акций.

- Применение усредненной стратегии – инвестировать одинаковые суммы с регулярной периодичностью: месяц, квартал, год.

i-trading.ru